資料來源:新加坡交易所

作為專業的投資人,我們深知市場波動無常,尤其當台股休市時,國際市場的劇烈變動往往讓人措手不及

美股因經濟數據不如預期而大幅下跌,台股投資人無法即時調整台指期貨部位,只能眼睜睜看著潛在損失擴大

這種情境並不罕見,但我們並非毫無對策,富台指期貨,提供了一個在台股休市期間進行避險的強大工具。

接下來將深入探討如何利用富台指期貨對台指期貨進行避險,幫助投資人在全球市場波動中保護資產。

台灣證券交易所(TWSE)的交易時間為周一至周五上午9:00至下午1:30,台指期貨夜盤則是從下午3:00至次日清晨5:00。然而,周末、國定假日或非交易時段,台股完全停止交易。此時,國際市場卻不會停下腳步。美股、歐股或亞洲其他市場的重大事件——如聯準會利率決策、企業財報發布或地緣政治衝突——可能引發劇烈波動,並直接影響台股次日開盤。

對於持有台指期貨的投資人來說,這種「斷層風險」尤為顯著。例如,你持有一口台指期貨多單,進場價23,000點,收盤價23,300點,帳面獲利6萬台幣。若美股於台股休市時突然大跌500點(約2%),歷史數據顯示台股開盤可能下跌2%-3%(400-600點),你的獲利將瞬間蒸發,甚至轉為虧損。問題在於,台股休市期間,你無法平倉或調整台指期貨部位,這時就需要一個能在國際市場交易、與台股高度相關的工具來對沖風險。

1. 富台指與台指的特性比較

台指期貨(TX )

- 標的:台灣加權指數(TAIEX),涵蓋台股所有上市股票,採發行量加權計算

- 合約規格:每點200台幣,假設點數20,000點,合約價值400萬台幣

- 交易時間:日盤(8:45-13:45) + 夜盤(15:00-次日5:00),周末與假日休市

富台指期貨 (STWN)

- 合約規格:每點100美元,假設點數5,000點,匯率32台幣/美元,合約價值1600萬台幣

- 交易時間:日盤(8:45-13:50) + 夜盤(14:15-次日5:15),周末與假日休市

2. 相關性與避險潛力

富台指與加權指數的走勢高度一致,因為兩者皆反映台股核心企業表現。

歷史數據顯示,富台指點數約為加權指數的1/4,但實際比例隨市場結構變動。例如,當台積電大漲,加權指數因其40%權重而漲幅更大,富台指則受限於20%上限,漲幅較緩和。這種差異雖影響精確對沖,但不妨礙富台指期貨作為避險工具的有效性。

假設你持有一口台指期貨多單,台股收盤20,000點,美股在休市期間大跌,擔心次日跳空低開。以下是操作步驟:

1. 計算避險比例

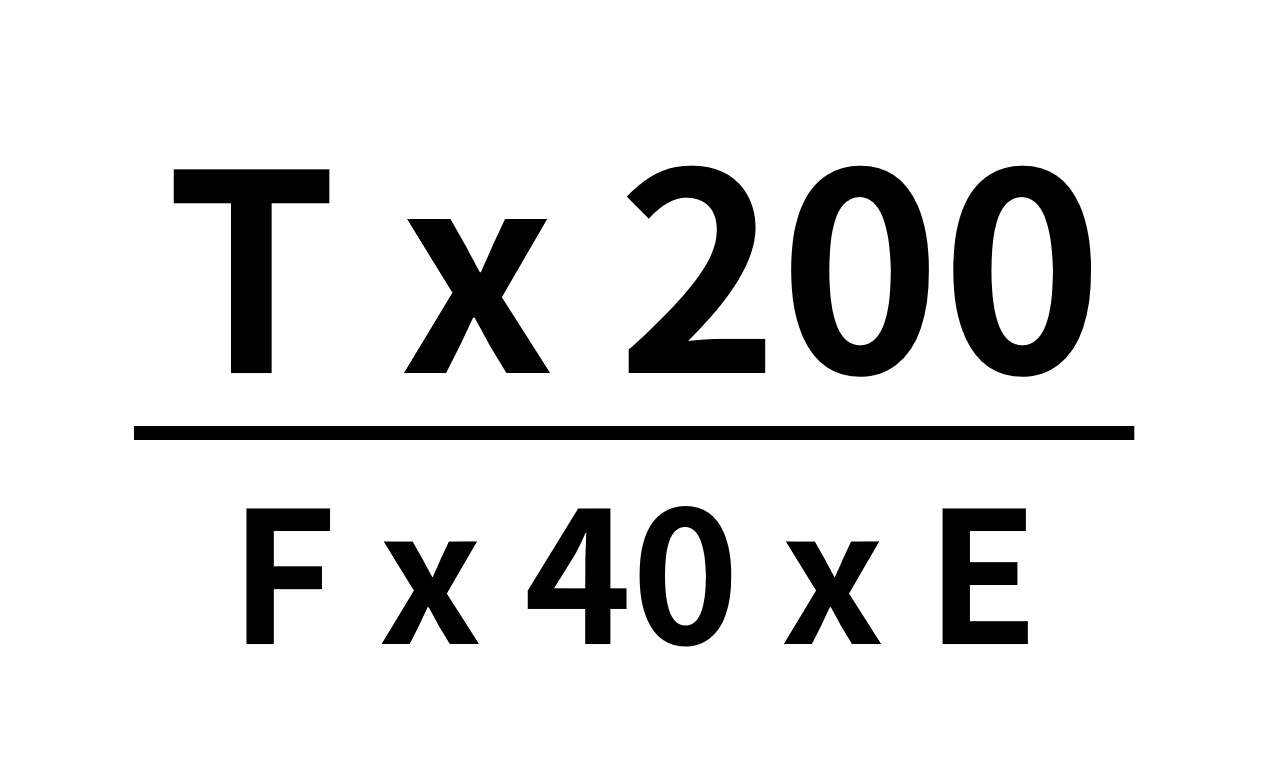

- 公式推導:

台指期貨價值 = T×200 (T 為台指點數)

富台指期貨價值 = F×40×E (F 為富台指點數,E 為匯率)

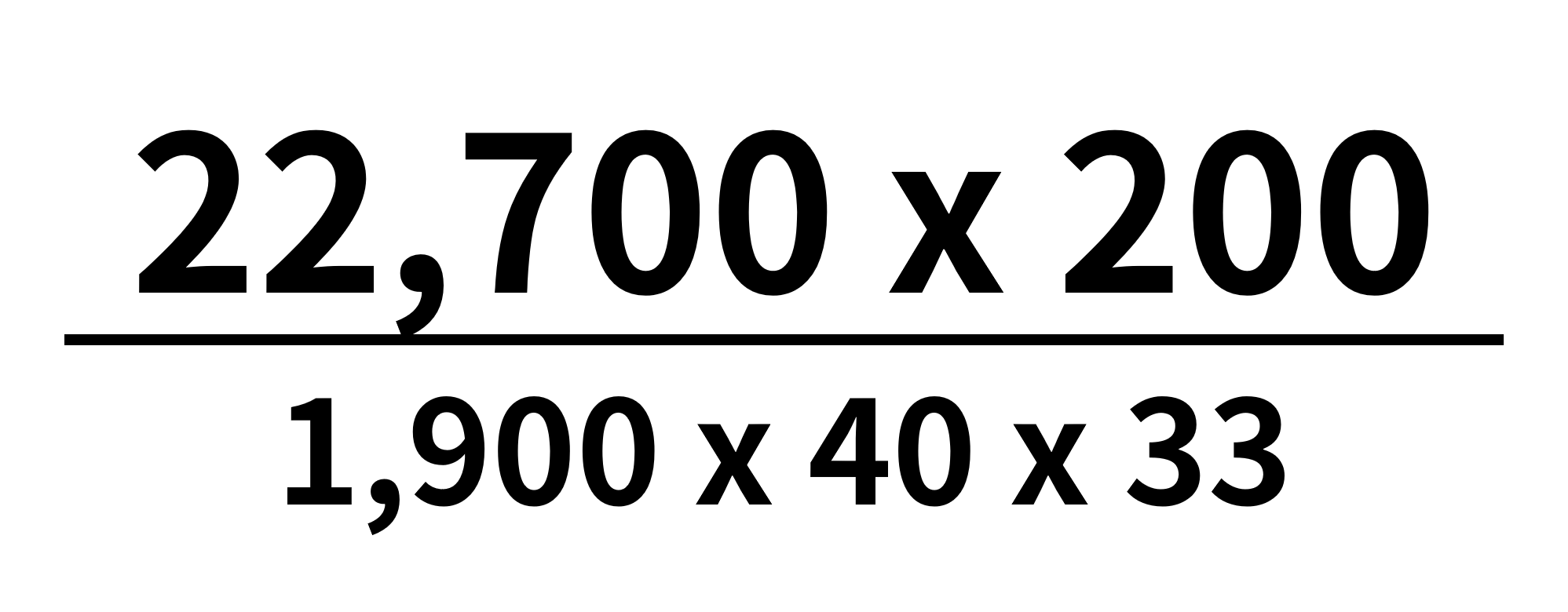

- 試算:

T=22,700,F=1900,E=33

1口台指期≒ 1.8口富時台灣

2. 執行交易

- 時機:台灣休市期間,美股下跌中,富台指期貨仍在SGX交易

- 背景:目前留有一口台指期多單 22,700

- 動作:賣出2口富台指期貨近月合約(假設報價1,900點)

- 效果:

若台股次日跌800點至21,900點,台指損失 = 800 × 200 = 16萬台幣

富台指跌66點(3.5%),空單獲利 = 66 × 40× 33 x 2 = 17.4萬台幣

淨損益 = 17.4萬 – 16萬 = +1.4萬台幣

3. 次日調整

- 台股開盤後,若跌幅符合預期,平倉富台指空單,保留或調整台指多單。

- 若跌幅小於預期,富台指空單可能小幅虧損,但整體部位仍可控。

1. 比例不匹配風險

1口台指期貨遠大於1口富台指期貨,放空2口可能導致過度避險,若市場反轉上漲,空單損失可能抵銷多單獲利

2. 匯率波動

富台指以美元計價,若台幣貶值(如32升至33),空單獲利增加;若升值,則減少。投資人可搭配外匯期貨對沖匯率風險

3. 流動性與成本

富台指期貨流動性低於台指期貨,劇烈波動時可能出現滑價

元大期貨 林鈞豪

YUANTA FUTURES

台股休市並非無計可施的真空期。富台指期貨以其長交易時間和高相關性,為投資人提供了靈活的避險管道。透過精確計算比例,即時執行交易,並在開盤後動態調整,你能在國際市場波動中鎖住損益,甚至尋找機會。

自動引用通知: cialis generico