原油期貨(Crude Oil Futures)是一種標準化合約,允許交易者在未來的某個時間點,以預定價格買入或賣出一定數量的原油。這種合約主要用於對沖價格風險或投機交易,並且是全球能源市場中最重要的衍生性金融商品之一

全球主要的原油期貨合約包括:

- WTI 原油期貨:主要在美國紐約商品交易所(NYMEX)交易

- 布蘭特原油期貨:主要在洲際交易所(ICE)交易,為歐洲和全球市場的重要基準

- 杜拜原油期貨:主要影響亞洲市場

原油期貨(Crude Oil Futures)是一種標準化合約,允許交易者在未來的某個時間點,以預定價格買入或賣出一定數量的原油。這種合約主要用於對沖價格風險或投機交易,並且是全球能源市場中最重要的衍生性金融商品之一

- 高流動性:

原油期貨是全球交易量最大的期貨商品之一,市場參與者眾多,價格發現效率高 - 槓桿交易:

透過保證金制度,投資人可用較少資金控制較大部位,提升資金使用效率,但風險也相對較高 - 受全球供需影響:

原油價格受到產油國政策、地緣政治、經濟數據、能源需求等因素影響,價格波動較大 - 實物交割與現金結算:

部分合約允許實物交割(如 WTI),但大部分交易者選擇在合約到期前平倉 - 避險與投機功能:

原油期貨既可作為企業避險工具(如航空公司鎖定燃油成本),也可作為短線交易者的投機標的

1. 供給端因素

- OPEC 產油政策:

石油輸出國組織(OPEC)及其盟國的減產或增產決策將直接影響全球供應 - 庫存數據:

美國能源資訊署(EIA)與美國石油學會(API)每週公布的庫存報告 - 美國頁岩油產量:

美國是全球最大的原油生產國,頁岩油技術發展影響市場供應 - 地緣政治風險:

如中東衝突、制裁、運輸中斷等,可能導致油價大幅波動

2. 需求端因素

- 全球經濟增長:

當經濟成長強勁,能源需求上升,油價通常走高;反之,經濟衰退將壓低需求 - 替代能源發展:

電動車、再生能源發展,可能影響長期原油需求 - 季節性需求變化:

冬季取暖需求、夏季汽油需求高峰,都可能影響短期油價

3. 市場投機與美元走勢

- 對沖基金與投資機構:

大額資金進出市場,可能推動油價劇烈波動 - 美元匯率:

原油以美元計價,美元升值通常壓低油價,美元貶值則支撐油價

2020年4月20日,WTI原油期貨價格首次出現負值,當日5月交割的WTI期貨價格暴跌至-37.63美元/桶,這一歷史性事件震驚全球市場,導致許多投資人損失慘重

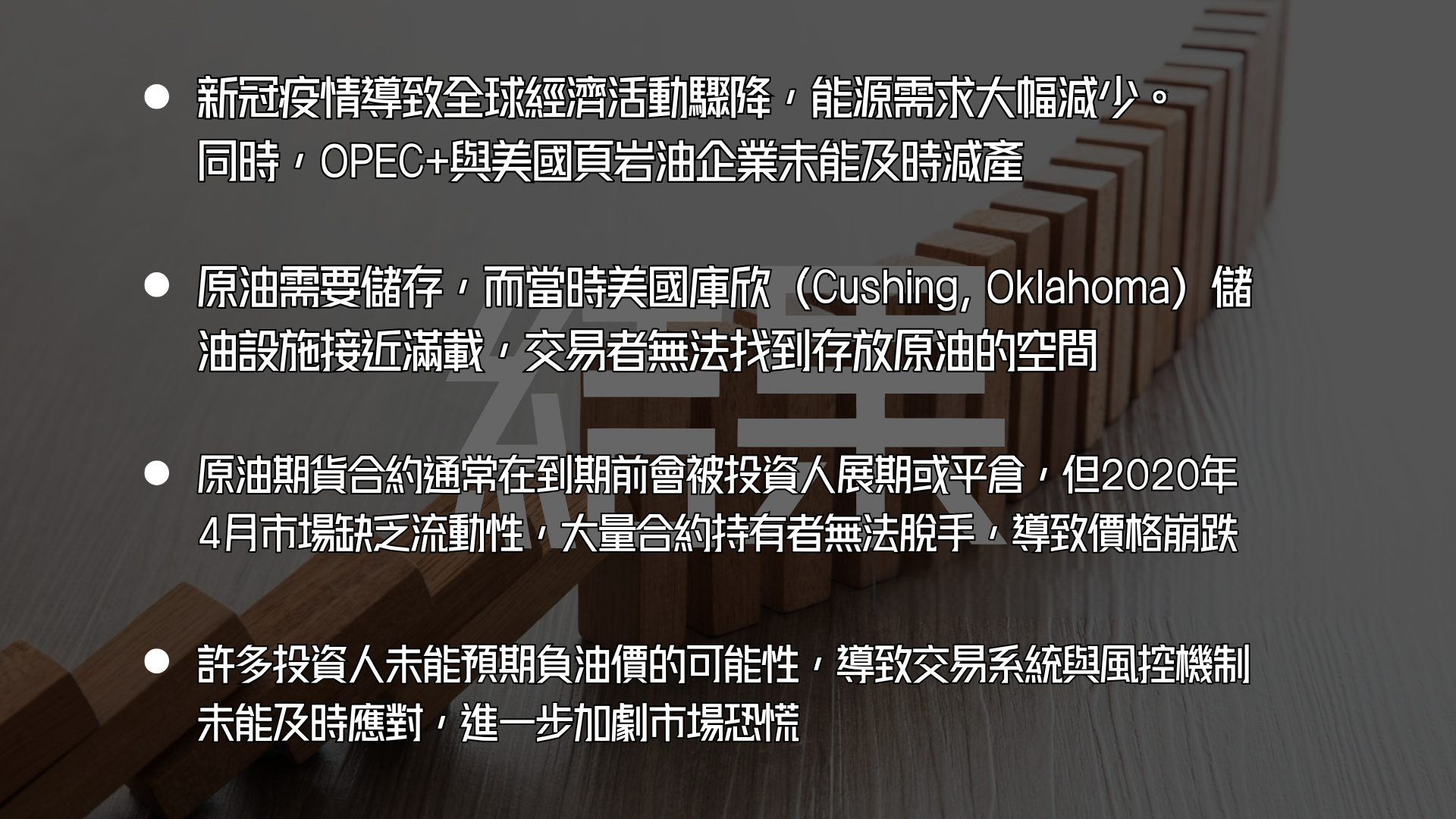

- 全球經濟受創:

2020年初,新冠疫情席捲全球,各國紛紛採取封鎖措施,導致交通運輸、工業生產、航空業等大幅停擺,全球原油需求驟降 - 供應過剩加劇:

OPEC+與美國頁岩油企業在疫情初期未能迅速協調減產計畫,使得原油市場持續供應過剩,產油國之間的競爭加劇。 - 美國庫存壓力:

美國的主要原油儲存中心庫欣(Cushing, Oklahoma)幾乎滿載,市場參與者無法找到額外儲存空間,迫使交易者不得不以極低價格賣出合約

資料日期(114/2/17)

| 日期 | 事件 | 影響 |

|---|---|---|

| 2020年3月 | OPEC+減產談判破裂,油價開始下跌 | 供應過剩憂慮升溫 |

| 2020年4月初 | 全球經濟因疫情封鎖,原油需求驟降 | 儲存壓力增大 |

| 2020年4月20日 | WTI原油期貨價格跌至 -37.63 美元/桶 | 歷史首次負油價出現 |

| 2020年4月21日 | OPEC+宣布進一步減產 | 油價逐步回穩 |

資料來源:wiki

- 個人投資者措手不及:

許多散戶投資人並未意識到期貨市場的運作方式,原本以為油價已經處於低點,進場抄底,卻未能及時平倉,導致資產歸零甚至欠下期貨經紀商的負債。 - 期貨交易商風控失效:

部分券商的交易系統未能及時應對負油價的出現,導致客戶無法及時平倉,甚至帳戶出現巨額虧損。 - 機構投資者迅速調整策略:

大型投資機構與避險基金則迅速反應,利用期貨與選擇權策略對沖風險,減少損失甚至獲利。

負油價事件提醒投資者,原油期貨交易涉及高槓桿與市場動態變化,風險管理至關重要

元大期貨 林鈞豪

YUANTA FUTURES

原油期貨是全球市場上最具影響力的金融商品之一,擁有高槓桿與高流動性的特點,適合具有風險承受能力的投資人參與。透過掌握供需變化、全球經濟趨勢及交易技巧,投資人可以在這個市場中尋找機會,實現資產增值

自動引用通知: levitra

自動引用通知: amoxicillin

自動引用通知: cefixime 200mg

自動引用通知: lipitor 10mg