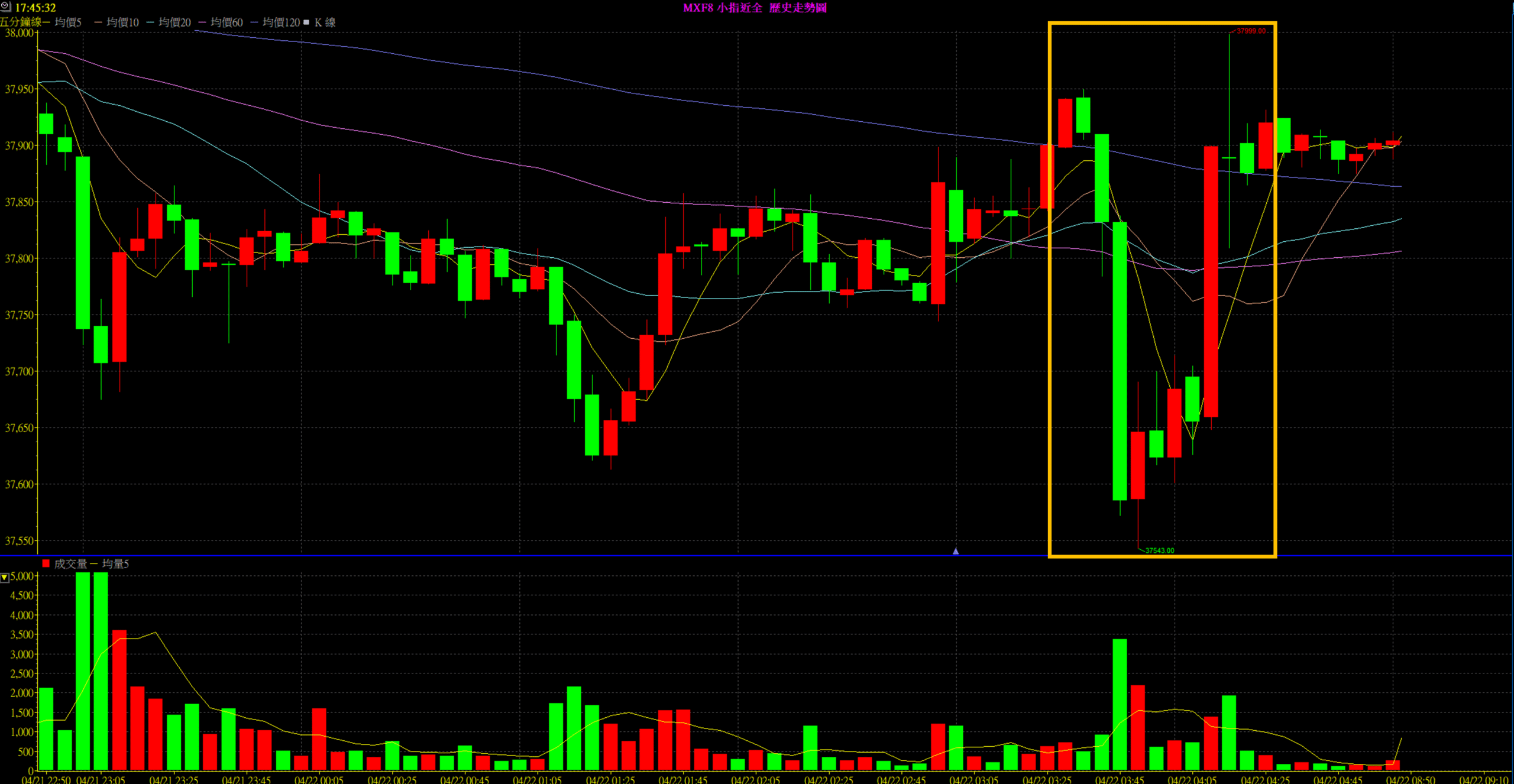

前一日美國與伊朗展開第2輪談判,依據過往經驗判斷,川普大概率會採取「延期」策略

而結果也如同原先的預期,雷聲大雨點小的收場

只要沒有實質開火或制裁,市場的不確定性就會瞬間解除

從昨晚美股與台指夜盤的走勢也可以看出一些端倪(台指下殺至 37,548 後迅速抽腳拉回 37,900)

市場恐慌情緒消除,預估今日波動率將大幅收斂。

既然恐慌解除,預期今日開盤後,W4選擇權的波動率(IV)將會出現大幅的收斂,做買方只會被時間價值與波動率雙殺,因此「作莊(賣方)」是勝率相對高的選擇。

近期期現貨存在高達 300 點上下的異常正價差(期貨 > 現貨)

對於我們這種專門做結算行情的投資人來說

過高的正逆價差增加我們誤判行情收斂的機率

綜合上述「波動率收斂」與「正價差定錨」,判斷今日走勢為「上下空間皆受限的震盪盤」

因此採用雙賣策略(Sell Call + Sell Put)來賺取 「時間價值」與 「波動率下降」的利潤

但基於風控考量,黑天鵝總是在最安逸的時候出現

單純的賣方一旦遇到突發性單邊趨勢,極易造成巨大虧損

因此在價外利用買權保護,組成鐵兀鷹策略

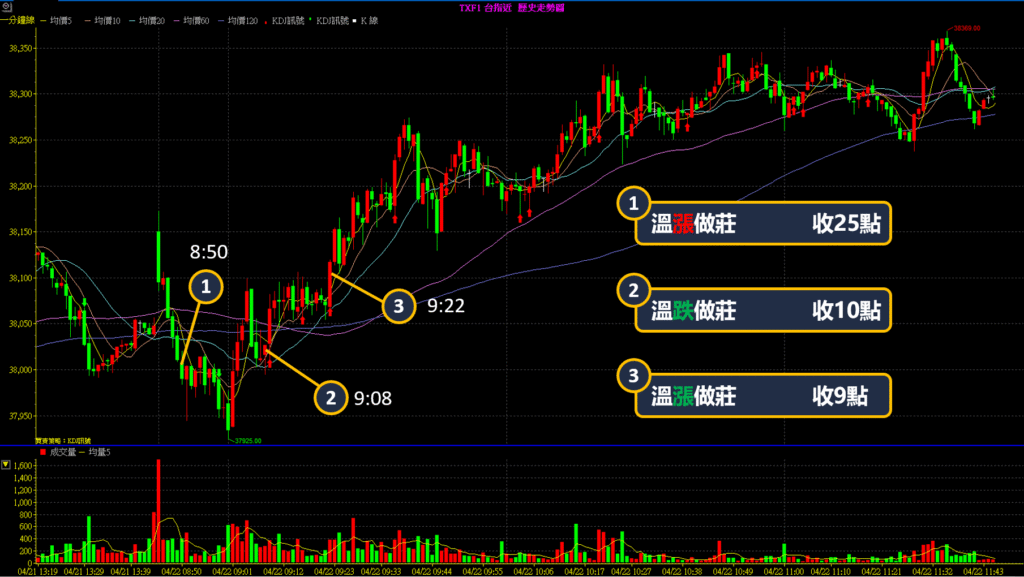

期指以 38,130 開出,等待早盤回補缺口時進場

扣除約 300 點正價差,預估加權現貨落在 37,700 附近,以此為基準建立防守底線

第一筆:進場時間 8:50 溫漲做莊 (Buy 37650P / Sell 37700P)

收取權利金 142-117=25點

現貨開盤後,大盤漲幅約 200 點,但上漲家數少、下跌家數多

判斷為「拉權值出中小」,主力無實質進攻意圖

預估結算價壓在 38,000 之下

第二筆:進場時間 9:08 溫跌做莊 (Buy 37950C / Sell 37900C)

收取權利金 44.5 – 34.5 = 10點

盤勢持續膠著,再往上疊加一組更安全的價外 Call 價差部位,擴大收租效益

第三筆:進場時間 9:22 溫跌做莊 (Buy 38050C / Sell 38000C)

收取權利金 44.5 – 34.5 = 10點

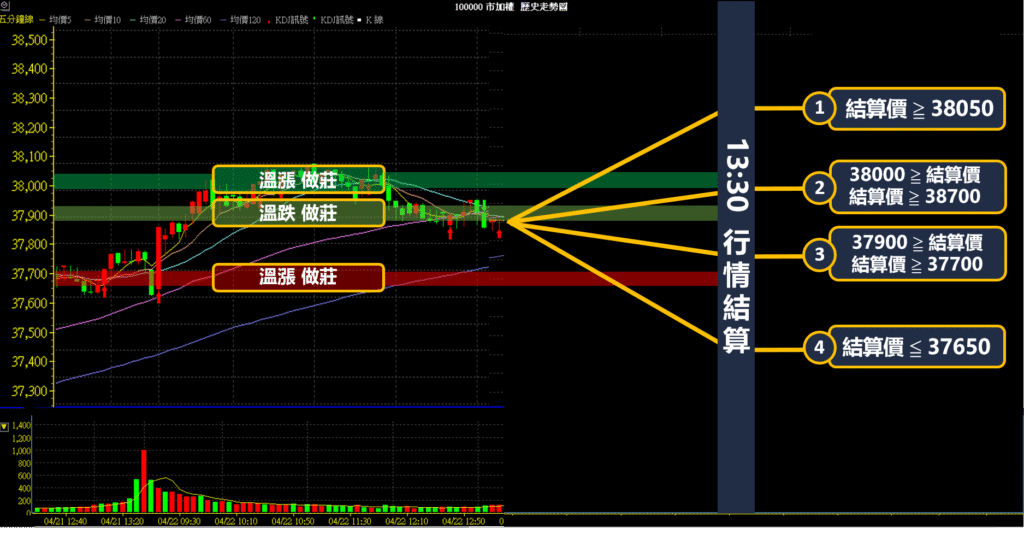

部位下完後我們就可以先來計算一下不同結算區間分別會有多少損益

情境一:

結算價 ≧ 38050,指數一路上漲突破,該組合的最大損失

損失權利金 : 25+10+9-50-50 = -56點

情境二:

38000≧結算價 ≧ 38700,指數緩漲區間震盪,37900防線失守

損失權利金 : 25+10+9-50 = -6點

情境三:

37900≧結算價 ≧ 37700,如同原先預期,行情區間震盪沒漲過37900也沒跌破37700,該組合的最大獲利

獲得權利金 : 25+10+9 =+44點

情境四:

結算價 ≦ 37650,指數一路下跌,跌破支撐37650

損失權利金 : 25+10+9-50 =-6點

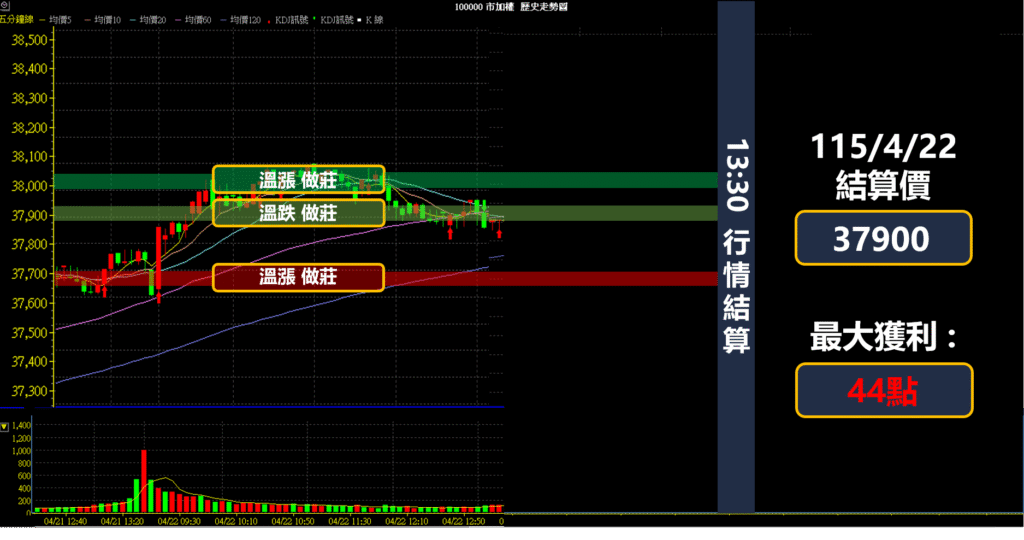

今天運氣不錯結算剛好收在37900

溫漲、溫跌三組策略權利金全收

分別是溫漲25點+溫跌10點+溫跌9點=44點

元大期貨 林鈞豪

YUANTA FUTURES

今日劇本算是命中個八九成,不過還是有一些需要做檢討的部分,像是在第一筆溫漲做莊的進場時機,其實回過頭來看,這筆單進場的還是有點太急了,早盤 8:45 到 9:00 是籌碼最混亂的時候,而且現貨也尚未開盤,不可空因素過高,另一筆則是溫跌作莊的37900,原先是預期漲不過38000,進在37900這個位子還是有點過於大膽,好家在老天爺賞飯吃,剛好收在37900才讓我安全下庄。